О ситуации на валютном рынке Кыргызской Республики.

Относительно ситуации на внутреннем валютном рынке Кыргызской Республики Национальный банк сообщает следующее:

Национальный банк при проведении валютной политики придерживается принятого Кыргызской Республикой режима плавающего обменного курса, который предполагает формирование обменного курса через рыночные механизмы, т.е. на основе спроса и предложения на иностранную валюту.

В 2011 году участие Национального банка на межбанковских валютных торгах определялось характером рыночной конъюнктуры и необходимостью сглаживания резких колебаний обменного курса. В начале года из-за сохранившегося высокого спроса на валюту по обслуживанию импортных контрактов (газ, ГСМ, товары народного потребления, оборудование и т.д.) клиентов банков наблюдалось кратковременное ускорение темпов роста курса доллара США. В дальнейшем спрос на валюту снизился, что значительно замедлило темпы роста курса доллара США. Начиная с конца I квартала по текущий момент наблюдается укрепление национальной валюты вследствие превышения объема предложения долларов США над спросом. Приток долларов США вызван в основном значительным объемом денежных переводов, так по предварительным данным за март-апрель текущего года чистый приток составил 218,7 млн. долларов США, что выше объема денежных переводов за аналогичный период 2010 г. на 56,9 млн. долларов США (март-апрель 2010 г. - 161,8 млн.). Другими источниками притока на внутренний валютный рынок являются доллары США полученные коммерческими банками от операций с российским рублем и казахским тенге, денежные средства предназначенные для деятельности иностранных компаний, выручка от внешнеторговых операций, поступления в туристическую отрасль и др.

За период с начала года по 30 мая официальный курс доллара США к сому понизился с 47,1244 до 45,6982 сом за один доллар США, т.е. на 3,03% или на 1,4 сома.

С начала года по 30 мая общий объем интервенций Национального банка составил 116,7 млн. долларов США, в том числе Национальный банк продал 71,7 млн., купил 45,0 млн. долларов США. Тем не менее, в связи с превышением спроса на доллары США над предложением, Национальный банк больше продавал долларов США, чем покупал. В итоге объем чистой продажи Национальным банком на валютном рынке составил 26,7 млн. долларов США.

Как известно, в краткосрочном периоде курс валюты может демонстрировать высокую волатильность. Однако, исходя из необходимости более полноценного выявления трендов и общих направлений движения, целесообразно рассматривать движение обменных курсов в более долгосрочных периодах.

Как видно из Графика 1, обменный курс сома по сравнению с курсами евро, российского рубля и казахского тенге в долгосрочном периоде, например в период с 2006 года по настоящее время демонстрирует меньшую волатильность и следовательно относительную стабильность.

Относительно влияния изменения обменных курсов на экономический рост следует отметить, что нет прямой и однозначной связи, т.к. на экономический рост влияют множество показателей. Так в работе Ghosh и других исследователей говориться о том, что нет никакой связи между изменением реального обменного курса и экономическим ростом на примере 136 стран. С другой стороны, к примеру, в работе Bailliu и других исследователей связь между этими переменными положительная. Существует также и третья точка зрения как, например, в работе Dollar, которая предполагает отрицательную взаимосвязь между изменением реального обменного курса и экономического роста на примере 95 стран. К такому же результату пришли две группы исследователей под руководством Bosworth и Hausmann, использовавшие разные меры и модели разных стран. Касательно Кыргызстана, например, если сравнить изменение обменного курса и динамики ВВП, в период с 1995 г. по настоящее время (см. График 2) отмечается рост, как при периодическом укреплении сома, так и при его ослаблении. При этом необходимо учитывать и фактор обратного влияния.

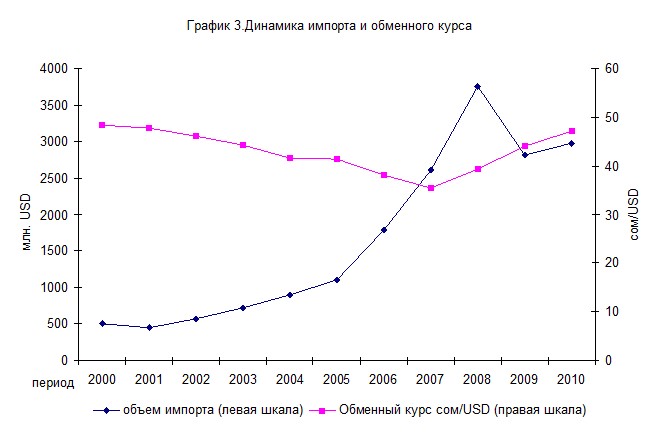

Если попробовать оценить влияние обменного курса сома на торговый баланс страны, а именно на импорт, доля которого достигает 90% ВВП Кыргызской Республики, то на Графике 3 видно, что укрепление сома, наблюдавшееся в 2000-2007 гг. (на 26,5%), сопровождалось значительным (примерно в 5,2 раза) ростом объема импорта. Очевидно, что подобная зависимость обусловлена высокой долей импорта и существенными оборотами торговли в национальной экономике.

Исходя из теоретических аспектов экономических наук, для импортозависимой страны (в данном случае Кыргызская Республика), в которой внутреннее производство в основном замещается импортом, укрепление национальной валюты может давать положительный эффект, т.к. для населения импортируемые товары становятся более доступными. Таким образом, укрепление национальной валюты в определенной степени может влиять на снижение уровня инфляции. Но данная взаимосвязь явлений имеет место исключительно в случае неизменности прочих условий. К тому же стоит отметить, что при укреплении национальной валюты стоимость импортируемых товаров может и не изменяться или наоборот вырасти в случае повышения стоимости данного товара у непосредственного производителя или на мировых рынках.

При рассмотрении конкурентоспособности Кыргызской Республики страны с позиции обменного курса необходимо рассмотреть не номинальные курсы валют, а изменение индексов номинального эффективного обменного курса (НЭОК) и реального эффективного обменного курса (РЭОК). Так по предварительным данным, НЭОК сома с начала текущего года снизился на 5,0% и на конец апреля составил 110,4. Снижение было обусловлено обесценением сома по отношению к большинству валют основных торговых партнеров. Средний курс сома в апреле 2011 года по сравнению со средним курсом за декабрь 2010 года обесценился по отношению к российскому рублю - на 9,6%, китайскому юаню - на 2,2%, казахскому тенге на 1,6% и к евро – на 8,6%. Несмотря на более низкий уровень инфляции в странах партнерах, обесценение НЭОК сома к валютам основных торговых партнеров, оказало превалирующее давление на РЭОК в сторону снижения, тем самым, сгладив влияние инфляции. Таким образом, РЭОК сома с декабря 2010 года снизился на 1,1% и на конец апреля 2011 года составил 110,1, т.е. с позиции реального эффективного обменного курса наоборот мы наблюдаем обесценение сома, а значит улучшение конкурентоспособности отечественных товаров.

Таблица 1. Индексы номинального и реального эффективного обменного курса

В настоящее время ситуация на валютном рынке с учетом фактора сезонности характеризуется относительной стабильностью. Национальный банк не ожидает резких изменений обменного курса национальной валюты по отношению к доллару США. Для населения же наиболее благоразумным будет не поддаваться домыслам, слухам и другой неподтвержденной информации исходящей от недостоверных источников относительно существующих тенденций и будущих сценариев развития ситуации на внутреннем валютном рынке.

Национальный банк постоянно отслеживает ситуацию на финансовых рынках и предпринимает соответствующие действия с целью дальнейшего обеспечения стабильной ситуации на внутреннем финансовом рынке с помощью имеющихся рыночных механизмов и инструментов.